Mobile First:银行作为 Crypto 产品之路

消费级 DeFi,财政管银行

金融在西方是一种社会动员手段,只有在“国家—社会”分立乃至对立的情况下才能发挥奇效,但在家国同构的东方大国,社会动员依赖于水利工程和治理能力。

我们从此开篇,讲述我观察到的现象,DeFi 在 10 年的 以太坊 +dApp 叙事潦草结束后,转投 Apple Store 的 Comsumer DeFi 移动端 App 竞赛。

对比交易所和钱包早早上架各大应用商店,一直挂靠网页端的 DeFi 来得很晚,对比虚拟钱包和数字银行瞄准低收入、无征信人群的细分市场,无法解决信用体系的 DeFi 又来得太早。

这种纠结下,甚至还存在着人类社会从货币银行学再次向财政货币的转型叙事。

财政部重新接管货币

“ The Times 03/Jan/2009 Chancellor on brink of second bailout for banks.

消费级 DeFi 是以 Aave、Coinbase 内置 Morpho 直接面向 C 端用户为切入口,但我们的故事必须从现代货币的发行过程讲起,才能补全 DeFi App 超越 DeFi dApp 的背景。

金银天然不是货币,当人类需要大规模交换时,出现由商品充当的一般等价物,而金银因其种种特性,最终被整个人类社会接受。

在整个工业革命前的人类社会,不论政治体系或发展程度,都是金属铸币占据主流,本质上是财政部门管理货币体系。

我们所熟悉的“央行—银行”体系,实际上是非常晚近的故事,早期发达国家,一般遵循管控银行危机,不得已设立央行来处置的流程,包括我们最熟悉的美联储。

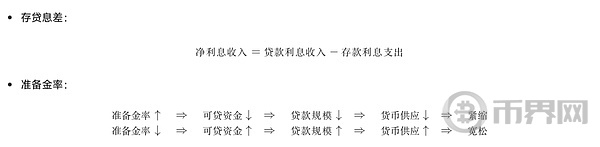

财政部门在这个历史进程中,作为行政分支,一直处于权力退行的尴尬境地,但是“央行—银行”体系并非没有缺点,在央行对银行的管理中,银行依靠存贷息差赚取利润,央行依靠准备金率影响银行。

图片说明:存贷息差和准备金率的作用

图片来源:@zuoyeweb3

当然,这是个简化且过时的版本。

简化是略去了货币乘数的作用过程,银行并不需要有 100% 的储备金即可发放贷款,杠杆效应由此而来,央行也不会强迫银行完全储备,央行需要利用杠杆调整整个社会的货币供应量。

唯一受伤的只有用户,在储备金外的存款缺乏刚性兑付保障,当央行和银行都不想付出代价时,用户就是货币供给和回收的必要代价。

过时是银行不再完全接受央行指挥,最典型如广场协议后的日本,事实上开启 QE/QQE(学名量化宽松,俗称超发货币),在极低利率乃至负利率的指挥下,银行无法在存贷息差中获益,银行会选择直接躺平。

所以央行会直接下场买入资产,从而绕过银行供给货币,代表就是美联储下场买债券,日本央行下场买股票,整个体系日益走向僵化,导致经济循环最重要的出清能力完全失效:日本庞大的僵尸企业,美国 08 后形成的 TBTF (Too Big to Fall) 华尔街金融巨头,以及 2023 年硅谷银行倒闭后的紧急干预。

这一切和加密货币有什么关系呢?

08 年的金融危机直接催生了比特币,23 年硅谷银行倒闭直接引发了美国对 CBDC(央行数字货币)的反对浪潮,2024 年 5 月众议院投票中,共和党全体赞成不研发 CBDC,转而支持私营稳定币。

后者的逻辑有些绕,我们会认为硅谷银行作为加密友好银行,在其暴雷后,甚至引发 USDC 大幅脱锚后,美国应该转向支持 CBDC,但事实上,美联储的美元稳定币或 CBDC,与行政分支、国会主导的美债稳定币形成了事实上的对抗局面。

美联储本身发源于 1907 年的后“自由美元”体制的混乱与危机,1913 年成立后以“黄金储备+私营银行”并存的怪异局面,彼时的黄金由美联储直接管理,直至 1934 年将其管理权转移至财政部,在布雷顿森林体系破产前,黄金一直是美元的储备资产。

但布雷顿森林体系后,美元本质上是信用货币,或称美债稳定币,这和财政部的定位发生冲突,在大众视角下,美元和美债一体两面,但在财政部视角下,美债才是美元的本体,美联储的私人属性在干涉国家利益。

回到加密货币,尤其是稳定币,基于美债的稳定币,给予财政部等行政部门绕开美联储的发钞权,所以才会有国会配合政府一起禁止 CBDC 的发行。

只有从这个角度出发,才能理解比特币对特朗普的吸引力,家族利益只是台前借口,能促使整个行政体系接受比特币,只能说明加密资产定价权对他们而言有利可图。

图片说明:USDT/USDC 储备金变化

图片来源:@IMFNews

现如今的主流美元稳定币,背后资产无非是美元现金、美债、BTC/ETH 和其他生息债券(企业债),但现实中的 USDT/USDC,都在降低美元现金的占比,而大幅切换至美债。

这并不是生息策略下的短期举动,恰恰是对应美元稳定币切换至美债稳定币的配合,而 USDT 的国际化无非是买入更多的黄金。

以后的稳定币赛道只会是美债稳定币、黄金稳定币、BTC/ETH 稳定币三方的博弈,而不会出现美元稳定币对垒非美元稳定币,总不会真有人相信欧元稳定币会主流化吧?!

借助美债稳定币,财政部拿回了发钞权,但是银行的货币乘数或者杠杆发行机制,稳定币并不能直接取代。

把银行当做 DeFi 产品

“ 物理学从来没有真正存在过,货币的商品属性亦如是。

理论上而言,在布雷顿森林体系崩溃后,美联储的历史使命就应该结束,就像曾经的第一合众国银行和第二合众国银行一样,所以美联储不断加上调节物价、稳定金融市场的作用。

前文提到,通胀背景下,央行已经无法通过准备金率影响货币供给,转而直接下场购买资产包,这种杠杆机制不仅低效,而且无法出清劣质资产。

DeFi 的进步和危机正在给我们另一种选择,允许危机存在和发生,本身也是一种出清机制在作用,形成“无形大手”(DeFi)负责杠杆循环和“有形大手”(美债稳定币)负责底层稳健的框架。

一言以蔽之,链上化资产反而有利于监管,信息技术穿透无知之网。

在具体实现方式上,Aave 自建 C 端 App 直联用户,Morpho 借道 Coinbase 采用 B2B2C 模式,以及 Sky 生态的 Spark 放弃移动端,专门服务机构客户。

三者具体机制可以细分,Aave 是 C 端用户+机构客户(Horizon)+官方负责风控,Morpho 是主理人负责风控+前台外包 Coinbase,Spark 本身是 Sky 子 DAO,并且由分叉 Aave 而来,主要瞄准机构和链上市场,可以理解为暂避 Aave 锋芒。

Sky 最为特殊,其属于链上稳定币发行商(DAI->USDS),希望扩大自身的使用范畴,和 Aave、Morpho 存在本质不同,纯粹的借贷协议需要保持足够的开放,才能吸引各类资产前来,所以 Aave 的 GHO 很难有前途。

Sky 需要在 USDS 和借贷开放性间求取平衡。

在 Aave 投票拒绝 USDS 作为储备资产后,人们惊奇的发现 Sky 自家的 Spark 竟然也不太支持 USDS,与此同时 Spark 在大力拥抱 PayPal 发行的 PYUSD。

尽管 Sky 希望设置不同的子 DAO 来平衡二者,但这种稳定币发行商和开放借贷协议内在冲突,会长期伴随 Sky 的发展。

对比下 Ethena 的果决,Ethena 联合 Hyperliquid 前端产品 Based 推广 HYPE/USDe 现货交易对和返佣,直接拥抱 Hyperliquid 等现成生态,暂时放弃自建生态和公链,做好单一稳定币发行商角色。

目前来看,Aave 是最接近全能 DeFi App 的准银行级产品,从理财/Yield 领域入手,直接接触 C 端用户,希望用自己的品牌和风控经验,把传统的主流客户迁移到链上,Morpho 更希望借鉴 USDC 模式,绑定 Coinbase 放大自身中介作用,撮合更多主理人金库和 Coinbase 的深度合作。

图片说明:Morpho 和 Coinbase 合作模式

图片来源:@Morpho

Morpho 代表的是另一种极致开放路线,USDC+Morpho+Base => Coinbase,在 10 亿贷款额的背后,还潜藏着通过 Yield 产品挑战 USDT 和阻击 USDe/USDS 的重担,Coinbase 可是 USDC 最大受益者。

这一切和美债稳定币有什么关系呢?

在稳定币链上收益和链下获客的全过程,第一次绕过了银行的中心角色,这不是说不需要银行的参与,而是银行日益成为类似出入金的中间件,虽然链上 DeFi 无法解决信用体系的问题,虽然存在超额抵押的资本效率,以及主理人金库的风控能力等诸多问题。

但是无许可的 DeFi 堆栈,确实可以发挥杠杆循环的作用,主理人金库的暴雷,确实可以承担市场出清的职能。

在传统“央行—银行”体系下,支付等第三方、第四方客户,或者强势大银行,都存在二次清算的可能,会损害央行的穿透管理能力,会对经济体系产生误判。

在现代的“稳定币—借贷协议”体系下,循环贷次数再多,主理人金库的风险再大,都可以被量化和穿透,唯一需要注意的是不要试图引入更多信任假设,比如链下协商和律师等提前介入,这反而会导致资金利用效率低下。

也就是说,DeFi 不是通过无许可监管套利战胜银行,而是会通过资本效率赢得胜利。

在央行确立自己对货币发行的百余年后,财政部体系第一次绕过对黄金的纠结,重新考虑拿回货币主导权,而 DeFi 也会承担新的货币再发行、资产再出清的重任。

不会再有 M0/M1/M2 的区分,只会有美债稳定币和 DeFi 利用率的两分。

结语

“ Crypto 向所有朋友致意,愿他们经过漫漫长熊后还能看到惊天牛市,而银行这个过于性急的行业要先他们而去了。

美联储尝试为稳定币发行方设置 Skinny Master Account,OCC 试图平息银行业对稳定币抢夺存款的担忧,这一切都是银行业焦虑和主管部门自救的举动。

我们可以设想一个最极端的情况,如果 100% 的美债都被铸造为稳定币,如果 100% 的美债稳定币收益都分发给用户,如果 100% 的收益都被用户投入到美债购买中,那么 MMT 会彻底成真还是失败呢?

也许这就是 Crypto 带给我们的意义,在 AI 大行其道的当下,我们需要重新跟随中本聪的脚步去思考经济学,尝试描摹加密货币的现实意义,而不是全身心跟着 Vitalik 过家家。