摩根大通认为稳定币几乎不可能提振美国国债需求——原因如下

美国稳定币计划持续引发分析师们的褒贬不一。自7月份《GENIUS法案》通过以来,该行业的市值增长超过500亿美元,总供应量突破3000亿美元。

然而,一些分析人士认为,白宫提出的到 2028-2030 年达到 2-4 万亿美元的目标,以及提振美国短期国债需求的主要目标,可能过于雄心勃勃。

摩根大通美国短期策略主管何特蕾莎表示,《GENIUS法案》出台后,稳定币的发展势头良好。然而,她额外,

“但是它的增长速度——我不认为它会在短短几年内增长到 2 万亿美元、3 万亿美元、4 万亿美元。”

摩根大通认为,未来几年该市场规模最多只能增长到7000亿美元。尤其是在目前法律禁止支付利息的稳定币的情况下。

稳定币增长与国库券需求对比

稳定币的支持者认为,它有可能成为支付领域的主要工具。由于稳定币主要由短期美国国债支撑,从长远来看,它也有助于偿还财政债务。

根据标准普尔全球截至 2025 年 10 月,美国最大的美元稳定币发行商(Tether 和 Circle)持有价值约 1550 亿美元的国库券。

这相当于美国国债总额的2.5%,与外国官员持有的6.8%的比例接近。然而,这两项比例均低于美国货币市场基金控制的33%的市场份额。

该公司估计,到今年年底,发行机构可能会额外购买 500 亿至 550 亿美元的国库券,并补充说:

“如果三年内美元稳定币市场规模达到两万亿美元的预期得以实现,那么参与者将成为短期国债的关键边际买家。”

它将预计的增长与受监管的发行机构联系起来,尤其是 Tether,该公司推出了一种名为 USAT 的合规的境内稳定币。

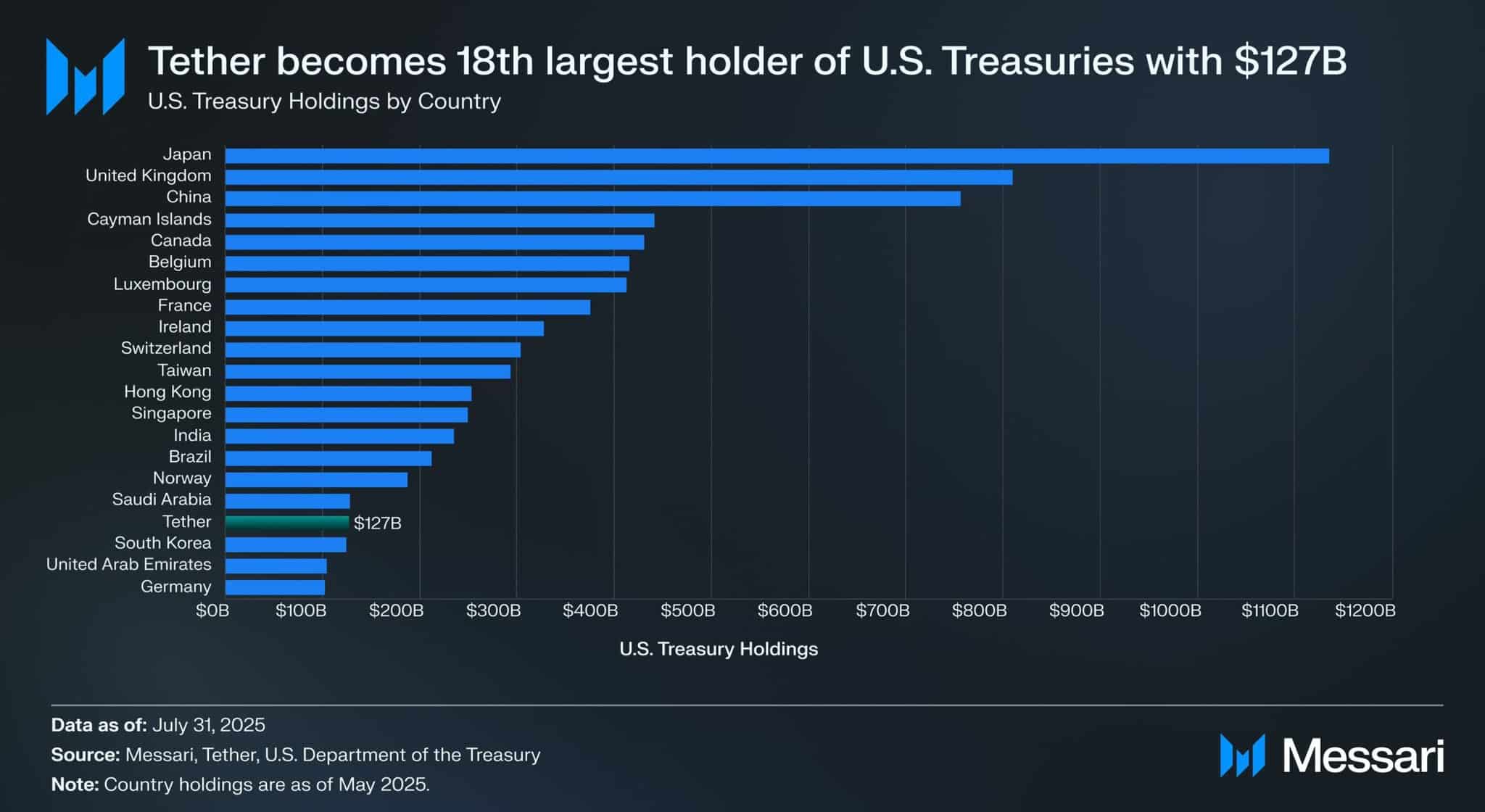

事实上,截至7月,Tether报告称持有价值1270亿美元的美国国债,使其成为……第17大美国国债持有者。

来源:梅萨里

中国的反击

然而,目前稳定币发行方对国库券的需求不仅与货币市场基金相比微不足道,而且与高达 38 万亿美元的美国整体财政债务相比也相形见绌。

伦敦标准银行G10战略主管史蒂文·巴罗指出,这或许才是“真正的隐患”。他补充道:

“说稳定币不能解决任何问题是错误的,但它也无法让你摆脱巨额债务和赤字的困境,而这才是真正令人担忧的地方。”

此外,一些国家,例如中国为了保护其金融稳定,各国正在严厉打击以美元为基础的稳定币(USDT、USDC)。

渣打银行还估计,到 2028 年,新兴市场可能有 1 万亿美元的资本流向稳定币,这进一步凸显了可能导致这些司法管辖区禁止稳定币的风险。

最后想说的话

- 《GENIUS法案》刺激了增长,稳定币发行方可能成为“边缘”国库券买家。

- 然而,批评人士认为,以美元为支撑的稳定币对国库券的需求有限,并且可能在中国等国家面临禁令。

杠杆合约交易入门指南,从零开始掌握杠杆交易")